1.行情回顧

塑料價格沖高回落

圖1:LLDPE期貨1801合約日線圖

7月上旬和中旬,國內LLDPE期貨價格主要以震蕩上行為主,7月20日,因“禁廢令”的影響,遠月合約出現漲停。不過隨著利好影響消退,期價連續回落。截至7月28日,LLDPE1801合約收于9475元/噸,較最高點回落了3.8%,不過仍較月初上漲了6.6%。

關于“禁廢令”,其主要內容是:中國于7月18日正式通知世界貿易組織,表示今年底開始將不再接收外來垃圾,包括廢棄塑膠、紙類、廢棄爐渣、與紡織品,其中廢塑料涉及的五個相關稅則號都包含在內。

在2012年之前,我國廢塑料進口量是呈現持續攀升的態勢,年均增長率在4.2%左右。但是在可回收的廢塑料當中,常摻雜有高污染垃圾與危險性廢物,污染環境。所以隨著近幾年國內環保維持高壓態勢,廢塑料的進口量總體呈現下降趨勢,2016全年共進口735萬噸,較2012年下降17.2%。

具體到各品種的進口數量占比來看,2016年再生PET占比35%,再生PE占比34%,再生PP占比12%,再生pvc(7370, 265.00, 3.73%)占比6%,其它占比13%。通過計算,可得出2016年進口的再生PE為250萬噸,而2016年國內PE的表觀消費量為2380萬噸,所以進口再生PE占國內PE表觀消費量的10.5%,LLDPE的占比會更少些。

2.基本面分析

國際原油價格震蕩上行

圖2:WTI原油期貨9月合約日線圖

7月份國際原油價格走勢呈現震蕩上揚的格局,截至7月31日,WTI9月合約最高突破了50美元/桶,較月初上漲了5.8%。近期原料價格的堅挺在一定程度上,也支撐了LLDPE期貨價格的反彈。

從國際原油基本面來看,7月24日,OPEC與非OPEC產油國在圣彼得堡召開減產監督委員會會議。一邊是個別國家減產不到位,另一邊是美國頁巖油趁勢增產,內憂外患之下,減產協議效果漸失,市場對于深化減產的呼聲越來越高。不過,此次會后聲明并未提及深化減產的可能性,但仍釋放了一定的利好消息。

OPEC官方聲明顯示,尼日利亞自發地將產量上限設置為180萬桶/日。但減產監督委員會并沒有在利比亞產量問題上達成最終意見,利比亞代表表示,在產量到今年12月上升至125萬桶/日前,該國不會采取限產措施。

OPEC官方聲明還顯示,全球原油目前穩定地朝著供給再平衡的方向發展,市場的波動在近期開始下降,另外,石油行業的投資也正在復蘇。預計原油需求將在下半年出現顯著增長,增幅將達到200萬桶/日,這將有助于庫存的持續下降。

另外沙特石油部長還在會后表示,該國在8月份將把出口限制在660萬桶/日以內(同比下降100萬桶/日)。他指出,個別國家的執行力度不強及OPEC出口增長,是近來打壓油價的主要因素。將盡快處理個別國家減產執行不到位的問題,并監督利比亞和尼日利亞的增產情況,目標是使得庫存水平下降到5年均值。

OPEC一直以來都強調,先看完今年夏天行情走勢,再考慮是否要進一步減產。并不是OPEC就此排除進一步減產的可能性了,至少要等到8月末或9月初才作相關討論。

圖3:美國原油庫存變化

庫存方面,EIA最新的數據顯示,截至7月21日當周,美國原油庫存下降720.8萬桶,連續四周錄得下滑,市場預估為減少262.9萬桶。美國原油主要交割地庫欣庫存減少169.9萬桶,連續10周錄得下滑,前值為減少2.3萬桶。美國原油庫存連續下降利多市場,不過當前美國原油和汽油庫存仍然高于5年均值,這將抑制價格漲勢。

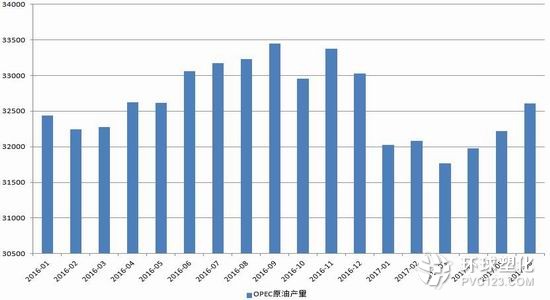

圖4:OPEC原油產量變化

7月中旬IEA公布了最新的月報。供應方面,6月全球原油產量增加72萬桶/日至9746萬桶/日。非歐佩克產油國堅定回歸增產模式,6月原油產量較去年同期高120萬桶/日。預計2017年非歐佩克產油國原油產量增速提高70萬桶/日,2018年增速提高140萬桶/天。

報告稱因阿爾及利亞、厄瓜多爾、加蓬、伊拉克、阿聯酋和委內瑞拉的產量高于協議規定水平,抵消了沙特、科威特、卡塔爾和安哥拉對減產協議的嚴格遵守。6月OPEC原油產量增加34萬桶/日至3260萬桶/日,為年內最高水平。6月份OPEC減產協議履行率為78%,為6個月以來最低,5月為95%;6月非OPEC減產協議履行率為82%。

需求方面,2017年第一季度需求增長100萬桶/日,預計第二季度需求增長速度將大幅提升至150萬桶/日。預計2017年全年原油需求料將達到9800萬桶/日。2017年原油需求增速預期上調10萬桶/日至140萬桶/日。預計2018年全球原油需求增速為140萬桶/日,全球原油需求將增至9940萬桶/日。

庫存方面,5月經合組織工業原油庫存下降了600萬桶,目前庫存較5年平均水平高出2.66億桶 。

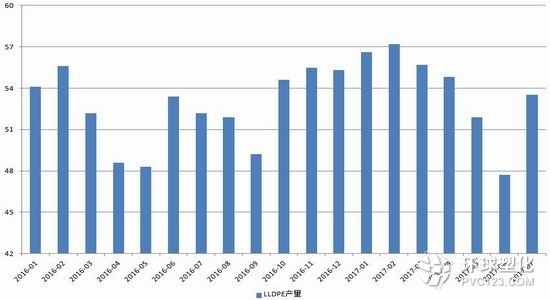

圖5:LLDPE產量變化

7月份,國內PE總產量預估為121.9萬噸左右,環比上升9.9%,同比上升4.8%。其中LLDPE產量預估為53.5萬噸左右,環比上升12.2%,同比上升2.5%。

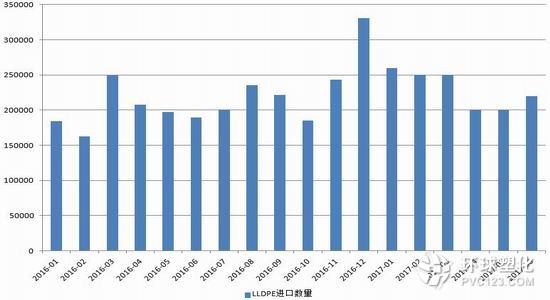

圖6:LLDPE進口數量

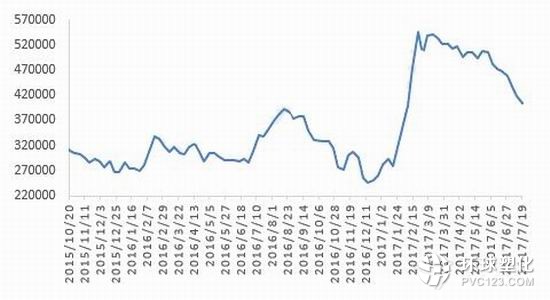

據統計,6月份國內PE進口數量為86.5萬噸左右,環比增加1.5%,同比增加13.2%。其中LLDPE進口數量為22.1萬噸,環比增加10.5%,同比增加16.2%。當月進口均價在1203.4美元/噸。

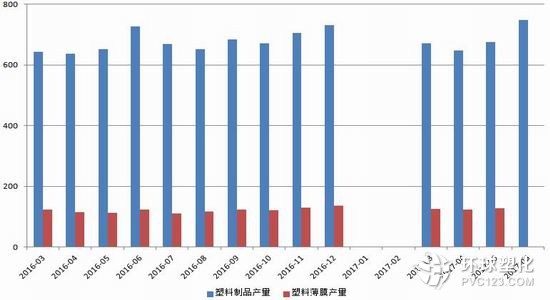

圖7:國內塑料制品與塑料薄膜產量變化

6月份,國內塑料制品產量為748.1萬噸,環比上升10.9%,同比上升2.9%。5月份塑料薄膜產量為127.2萬噸,環比上升3.1%,同比上升13.2%。農用薄膜產量為18.2萬噸,環比下降12.1%,同比下降3.1%。目前剛進入8月份,農膜需求跟進緩慢,廠家開工率變化不大,后續還要繼續跟蹤企業開工率變化。

圖8:國內PE社會庫存變化

7月末,國內四大地區部分石化庫存在4.9萬噸左右,較前一周增加2.5%。主要是華東地區石化庫存增多帶動。揚子石化裝置開車,加之部分產品限量開單,從而造成石化庫存增加。社會庫存繼續下降,降幅3%。據悉華北地區受貨源調撥,部分企業裝置開工率較低等因素的影響,導致該地區石化庫存量降至歷史低點。目前大型貿易商庫存略增,特別是套保商,中小型貿易商庫存不大。

還在檢修中的裝置

下半年國內新增產能計劃

3.總結

“禁廢令”的出臺使得塑料期貨價格漲停,不過利好可能相對有限,價格也出現了回落調整。后期來看,供應壓力較大,一方面是前期集中檢修結束,另一方面是新產能或面臨投放,當然新產能投放也可能出現推遲。從下游需求來看,7月份是淡季,8月份會開始好轉,但是今年環保督查嚴格,終端開工降低,需求可能減少。總體來看,后市可能不如往年樂觀,短期區間內波動為主,僅供參考。